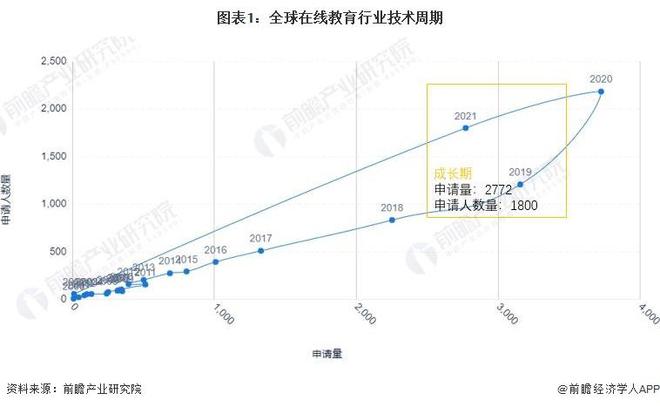

中欧体育官网2010-2020年,全球在线教育行业专利申请人数量及专利申请量均呈现增长态势。2021年全球在线教育行业专利申请量及专利申请人数量有所下降,分别为2772项和1800位。整体来看,全球在线教育技术处于成长期。

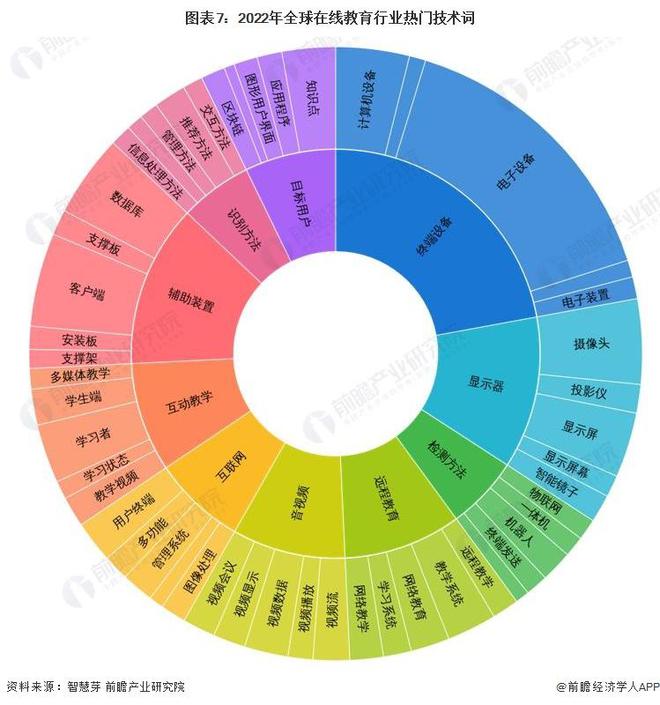

全球在线教育前十大热门技术词包括辅助装置、互动教学、互联网、音视频、远程教育、检测方法、显示器、终端设备、目标用户、识别方法等。具体情况如下:

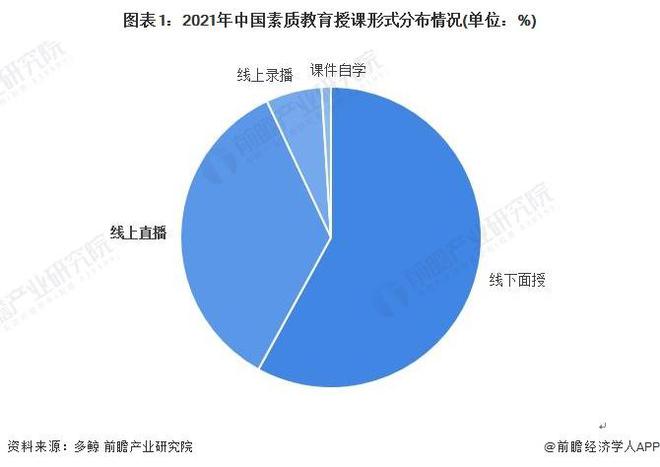

进入后疫情时代,我国教育的在线化程度普及率提高,在线素质教育赛道的线%。虽然相较于线下面授的占比仍较低,但直播形式是线上授课形式的主流。

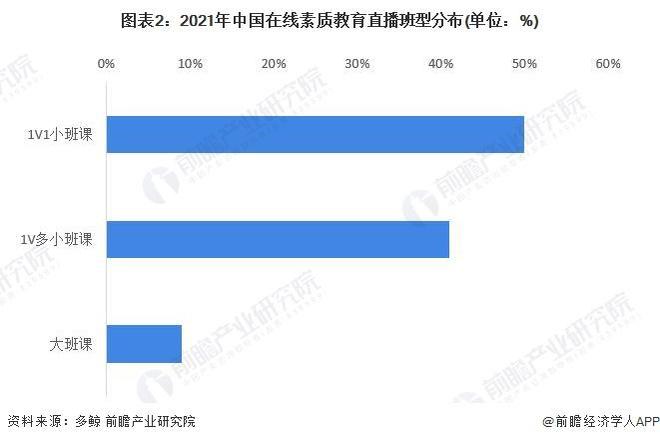

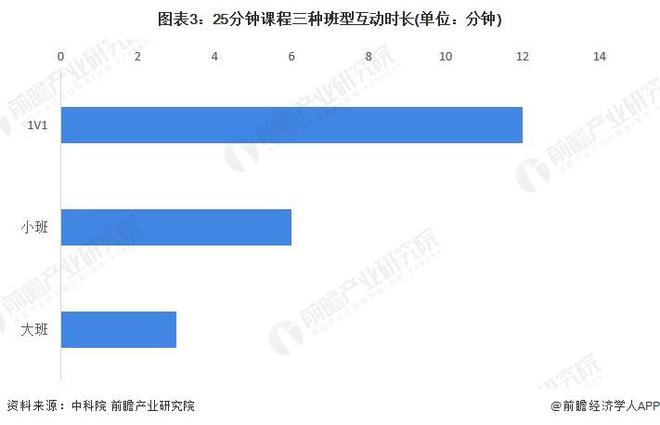

1V1小班课是线上直播的主要班型,与其他两种班型总和呈对半分。依据中科院研究,以25分钟的课程为例,1V1课程的互动性更强,互动时长能够达到12分钟,接近一半时间学员都在自主输出。而互动性与课程的学习效果息息相关,互动性强的课程,学习效果更优异。

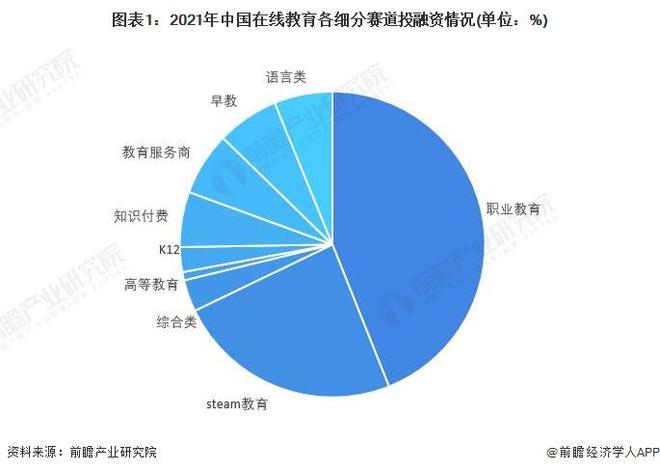

2021年我国在线教育行业职业教育融资金额61.93亿元排名第一。其次为STEAM教育33.68亿元,作为素质教育的重要细分,STEAM教育近年来是国家以及社会群体日益关注的板块。

随着“双减”政策的发布,在基础教育阶段的在线教育企业受到重创,资本将眼光放到职业教育赛道。2021年,我国在线教育行业职业教育融资金额61.93亿元排名第一,其次为steam教育33.68亿元、教育服务商9.45亿元。目前,我国职业教育的融资压力相对较小。

2021年上半年,由于K12市场的政策趋严,高等教育市场因疫情影响业务受到影响,如留学课程等,市场整体稍有降温,在线万人。

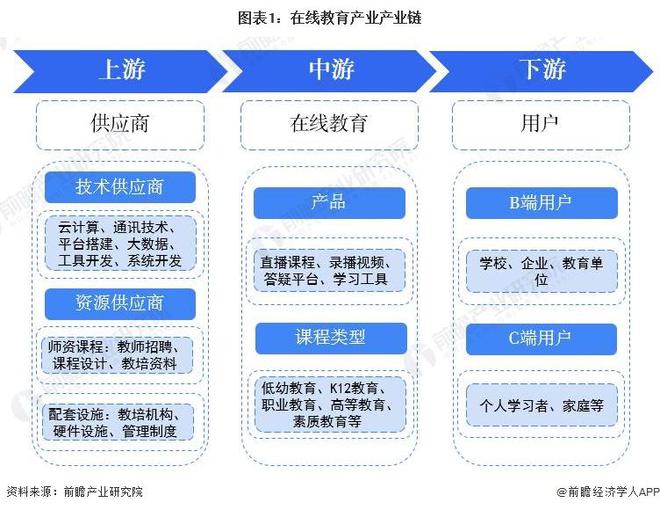

在线教育行业产业链上游为相关供应商,云计算、通讯技术等技术供应商,以及师资课程和配套设施的资源供应商;中游从产品形式来看,有直播、录播、学习工具等;从课程类型上看,有低幼教育、K12教育、职业教育等;下游主要是使用用户,包括B端和C端。

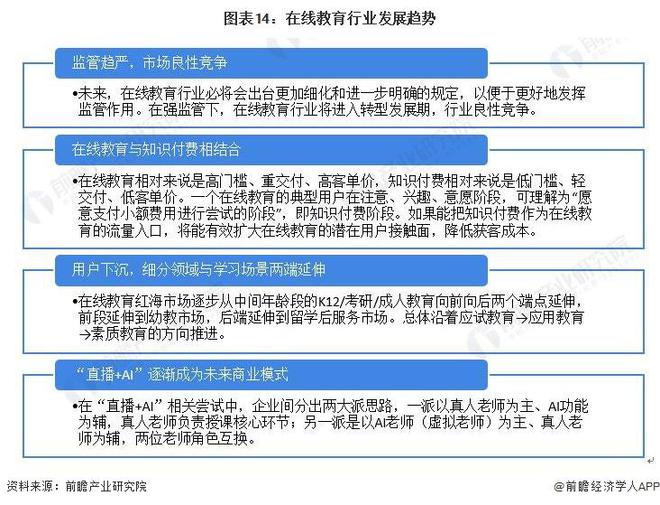

我国在线教育行业迎来“强监管”期,市场良性竞争,用户由一二线城市下沉至三四线城市。未来,在线教育行业的商业模式亦有所创新,将与知识付费相结合,并利用直播和AI等现代化方式升级。

过去几年,基于互联网的普及和技术发展,以及教育意识的增长,中国在线教育行业市场规模一直保持在20%以上的增速增长,尤其是低幼及素质教育领域和K12学科培训领域在线化进程加快,是在线教育市场快速增长的最主要贡献因素。疫情影响下,低幼及素质教育领域的在线化范围持续纵深,职业教育领域的在线化进程也在不断加速,新的供给和需求不断产生。

但是,2021年“双减”政策下,K12在线教育受挫,语言培训以外教课程为主的机构面临生存危机,未来2-3年,在线教育行业受政策的影响较大,且市场修复需要一定时间。前瞻预计,到2027年中国在线亿元左右。