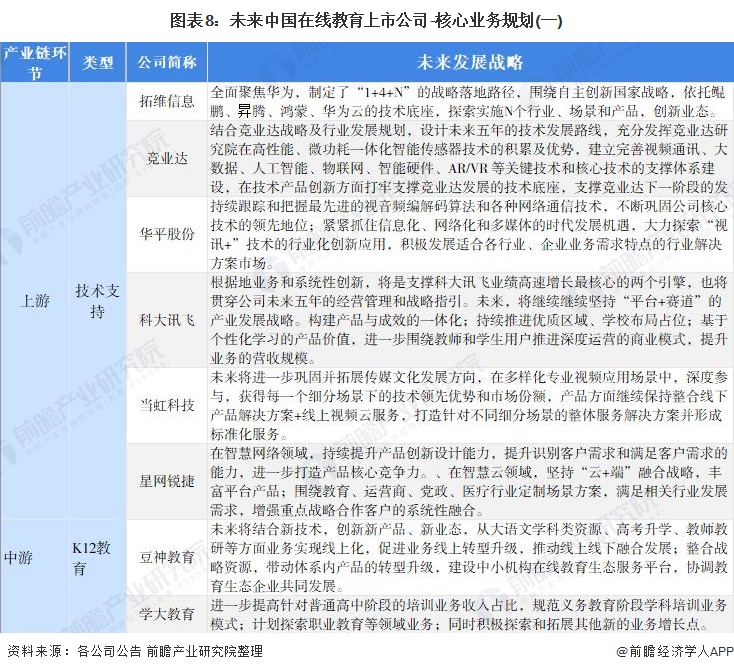

中欧体育我国在线教育的参与主体类型较多。上游视讯产品、智能语音及综合解决方案的供应商提供技术支持;中游纯在线教育创业企业不断涌现,在各个细分领域全面开花;新东方、好未来等线下教育机构为布局产品矩阵、投入互联网浪潮,打通产业链条;下游用户虽因“双减”政策在K12学科类培训教育板块需求锐减,但在线教育在职业教育和素质教育等板块有长足发展。具体的上市企业汇总如下:

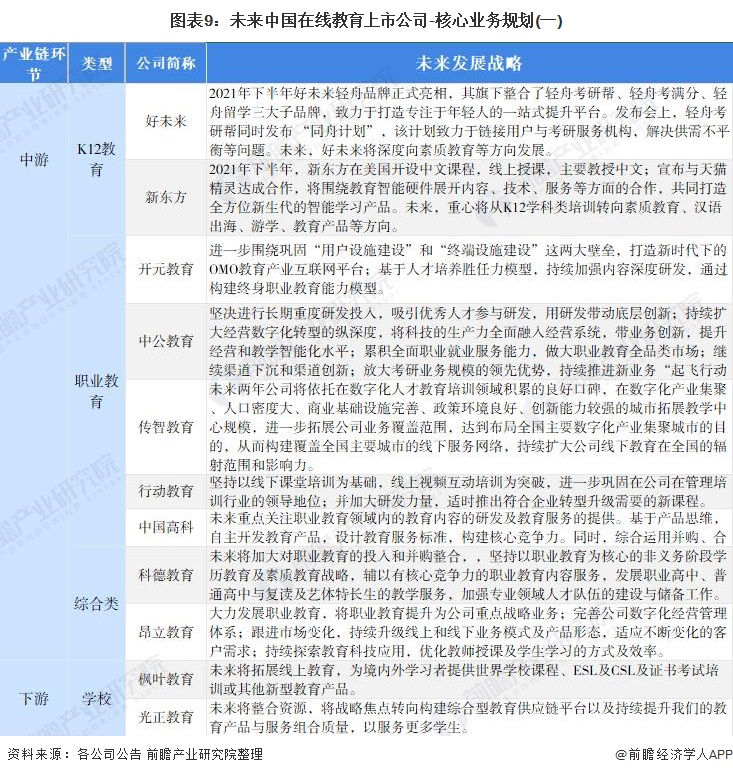

从我国在线教育产业上市公司的产品类型来看,上游企业在视讯产品、云服务、智能语音等课程配套软硬件设施方面较多布局;中游企业在职业教育和K12教育板块企业较多,且K12教育板块自2021年7月开始进入全面转型阶段,相关企业往素质教育和职业教育方向转型;下游院校多为K12阶段的民办学校。

从营收表现来看,2021年前三年季度,上游企业以科大讯飞(002230)、星网锐捷(002396)营收最高,分别为108.70亿元和91.91亿元;中游企业老牌培训机构新东方(EDU.N)、好未来(TAL.N)营业收入位居前列,分别为271.59亿元和179.64亿元(境外上市企业收入以财年为准中欧体育,如备注);下游光正教育的营收略高,为22.64亿元。

注:新东方的会计年度是上年的6月1日至本年的5月31日,好未来的会计年度是上年的3月1日至本年的2月28日,枫叶教育和光正教育的会计年度是上年的8月1日至本年的8月31日。

从上市公司的区域分布来看,我国在线教育产业主要集中在广东、北京、浙江、湖南、江苏等地区。其中,北京坐拥两大老牌龙头企业好未来(TAL.N)、新东方(EDU.N),安徽省含有国内领先全品类职业教育机构中公教育(002607)以及上游顶尖技术支持企业科大讯飞(002230)。

在线教育行业的上市公司中,重点区域布局基本以华东、华中地区为主。从核心业务占比的情况来看,上游企业星网锐捷(002396)、拓维信息(002261)的核心业务占比较高;中游企业以中公教育(002607)、开元教育(300338)的在线教育业务占比相对较高;下游企业的收入绝大多数来自核心业务。

从核心业务收入来看,上游星网锐捷(002396)营收规模最大,2021年上半年为52.87亿元;中游企业好未来(TAL.N)和中公教育(002607)的在线教育业务营收规模位居前列,分别为25.50亿元和17.08亿元;下游企业的核心业务营收差距较小。

从在线教育的注册会员数来看,针对中游企业,开元教育(300338)的注册用户数量较大,好未来(TAL.N)的参培人次规模占优。

从研发投入强度来看,上游企业的研发投入强度普遍较高,2021年上半年,当虹科技(688039)最高,为29.6%;中游企业基本在10%左右,其中豆神教育(300010)研发投入强度最高,传智教育(003032)作为国内数字化人才培养企业,研发投入亦较大。

对于上游企业来说,随着5G技术、智能硬件等新兴产品的出现,未来针对在线教育软硬件的升级为主要方向;对于中游企业来说,鉴于国家针对K12教育的政策收紧,利好职业教育以及汉语出海等板块;下游企业的规划主要集中在升级服务等方面。

以上数据参考前瞻产业研究院《中国在线教育行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对在线教育行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来在线教育行业发展轨迹及实践经验,对在线教育行业未来...

在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

【全网最全】2023年中国花卉行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)

【全网最全】2023年中国游戏直播行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)